いったん人生の土台を合理的に設計すれば、そこでどのような人生の物語を紡いでいこうとあなたの自由だ。

それがとんでもなく不合理なものであっても全く構わないし、それでもあなたは成功者なのだ。

ーー橘玲

人生は合理的に生きることで、幸福になれると思いますか?

この記事では、橘玲さんの書籍「シンプルで合理的な人生設計」を紹介します。本書は、

- 幸福な人生を送りたい

- 合理的に人生設計する方法を知りたい

という方におすすめです。

著者は幸せのための成功法則は、合理性であると言い切り、その幸福の土台を金融資本、人的資本、社会資本の3つの観点から、それぞれを合理的に設計するための方法を教えてくれます。さっそく中身を見ていきましょう!

<橘玲さんの書籍はこちらでまとめて紹介しています>

1. 幸福は進化的合理性からしか得られない

私たちの人生は、ありとあらゆるトレード・オフ(両立できない関係性)から構成されています。そのため、現時点で解決できる問題は、すでに解決されてしまっているものが大半です。資源は有限であり、好ましい結果のすべてを得ることはできません。

残された問題は何らかの制約があるために、単純な解決が不可能。有限な資源を適切に配分し、トレード・オフを解消することです。

最適化の選択

問題解決の意思決定には、短期的な最適化と長期的な最適化があります。例えば、テーブルの上にある美味しそうなケーキを頬張ることは「短期的最適化」で、ダイエットや健康のためにそれを我慢するのは「長期的最適化」です。

短期的な最適化の特徴は、幸福度が高いことで脳の報酬系が刺激され、大きな快感を得られます。対して長期的な最適化は、短期的には面白みがなく、その行動は冷たい、血が通っていないと言われることもありますが、将来的には幸福度が最も大きくなります。

進化的合理性

また、短期的な最適化は進化的合理性、長期的な最適化は論理的合理性と言い換えることもできます。私たちは常に、この2つの合理性の間で揺れ動いています。そして多くの場合、幸福度が高い、短期的な最適化進化的合理性を選んでしまいがちが、長期的な最適化論理的合理性を選択する方が、結果的により大きな利益を手にできることが多いです。

長期的に合理的な選択は、進化的合理性を排除し、様々な認知の歪みに惑わされることなく、論理的合理性を一貫させること。これは間違いではありませんが、人間の本性を無視しているとも言えます。

幸福感は、進化的合理性(短期的な最適化)からしか得られません。選択とは有限な資源の配分問題であり、意思決定の目的は、短期的にも長期的にも幸福度が最大化するように資源の最適配分をすること。

しかし、この目標はそもそも矛盾しているので、簡単には実現できません。当たり前の話ですが、何かを得るためには何かを諦めなくてはならないです。

2. 進化的合理性と論理的合理性

もう少し、幸福について掘り下げていきます。進化的合理性は“直感”、論理的合理性は“理性”とも言い換えられます。一般には、直感に頼るよりも、理性的に考えた方が物事はうまくいくとおり、テーブルの上のケーキに飛びつくのではなく、長期的な利益を考えた方がダイエットも成功するし、健康にもいいのは間違いありません。

しかし、先ほど述べたとおり、論理的合理性(長期的最適化、理性)が常に正しいとは限りません。例えば、収入や資源が増えると効用が逓減していく、お金はある程度まで増えると、それ以上幸福感は変わらないという話を聞いたことありませんか?

お金が増えれば比例して幸福度も増していくと思いがちが、現実では私たちはこのように感じません。それは、脳は数学的に設計されていないからです。

直感と理性の微妙な綱渡り

人生の目的は合理的に生きることではなく、幸福度を最大化することなら、論理的合理性に従うのではなく、幸福をもたらしてくれる進化的合理性を前提とした上で、より良い選択行動を考えるべきです。

従来の経済学では、人間を経済合理的に選択・行動する経済人だと想定してきました。対して、行動経済学は私たちが多くのバイアス(偏り)を持つことを明らかにしました。これにより、多くの不合理な特性が発見され、それらを意識したうえで合理性が善、不合理は悪という単純な善悪二言論の誤解を広めるてしまいました。

常に目先の幸福度に囚われていては、破滅が待っているだけ。これは確かに正しいものの、脳が論理的合理性で作られているわけではない以上、合理的な選択行動が幸福を保証してくれるわけでもありません。幸福は、直感(進化的合理性)と理性(論理的合理性)の微妙な綱渡りの中でしか見つからないのです。

3. 最も効果的に幸福になる方法

お金は持ちすぎても幸福度は増加しないなら、お金持ちを目指す意味はないと思う人もいるかもしれません。しかし、それは間違っていると著者は言います。

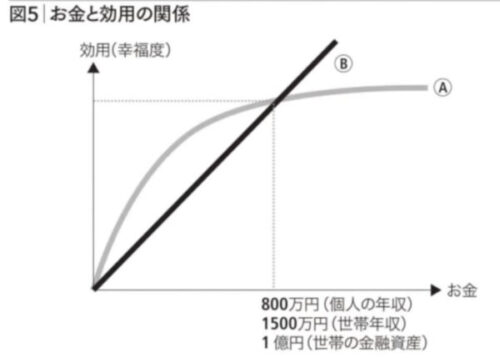

以下のお金と効用の関係の図から、最も効果的に幸福になる方法は、お金持ちになることだという原則は明らかです。

図:本書からの引用

独身なら年収800万円、家族なら世帯年収1500万円、世帯の金融資産なら1億円を超えるまでは、どの金額でも実際に感じる幸福度Aは理論的な幸福度Bを上回っており、幸福感や安心感は合理的な想定よりもずっと大きくなるのです。

年収や資産を増やすことはドラッグやギャンブルで、一時的に幸福度を上げるような副作用もほとんどなく、短期的な効用だけでなく長期的にも人生に良い影響を与えます。

幸福になるための方法は星の数ほどありますが、お金持ちになることほどシンプルかつ効果的な戦略はないです。もちろん、すべてを犠牲にしてお金持ちを目指べきではありませんが、単純に幸福になりたいと願う人が真っ先に取り組むべき課題は、金融資本を大きくすることです。

4. 金融資本の成功法則

ここからは、金融資本の成功法則について、本書から3つのポイントを解説します。

お金と幸福の関係を改めて考える

本書では、人的資本・社会資本・金融資本という3つの資本についての合理的な設計の方法が紹介されていますが、ここでは金融資本の話に絞って紹介していきます。お金持ちになる方法はどんなものが思いつきますか?

著者は、それは原理的にたった3つしかないと言います。さらに、その方法はわずか1行の数式で表すことができます。

資産形成=収入ー支出+(資産×運用利回り)

このたった簡単な1行です。小学生でも分かりそうな方程式に、お金持ちになりたいという夢が凝縮しています。この方程式からお金持ちになるためには、次の3つの方法しかないことがわかります。

- 収入を増やす

- 支出を減らす

- 運用利回りを上げる

このうち、収入を増やすのは人的資本、支出を減らすのは節約の領域です。最近では、お金を使わないシンプルな生活はミニマリズムと言われますよね。現代社会では、テクノロジーの急速な進歩により、楽しいことにお金がかからなくなっています。

若い世代は電子書籍の読み放題で小説や漫画を読み、サブスクリプションで映画やドラマ・スポーツをし、無料や定額のソーシャルゲームを楽しむことが当たり前。これをもし、インターネット以前に同じような体験をしようと思ったら、相当なお金がかかっていたでしょう。

また、資産形成で大事なのは、運用利回りよりも収入から支出を引いた貯蓄額です。なぜなら、投資のパフォーマンスを上げるよりも、貯蓄率を上げる方がはるかに簡単で確実だからです。

金融資本活用の3つのルール

収入と支出の差額で十分な貯蓄ができるようになったら、次はそれをどのように運用するかを考えるます。そして金融資本の活用にも、3つのルールがあります。

- コスパ:期待利益が同じなら最もコストの安い金融商品を選択する

- タイマー:期待利益が同じなら最も選択に時間のかからない金融商品を選択する

- リスパ:期待利益が同じなら最もリスクの低い金融商品を選択する

この3つの条件を全て満たそうとすると、投資すべき金融商品は「株式インデックスファンド」です。なぜ株式のインデックスファンドが良いのかは、後ほどで説明します。

5. 最強の資産運用は人的資本の活用

お金以上の最強の資産運用となるのが、人的資本の活用です。私たちは、金融資本を金融市場に、人的資本を労働市場に投資し、そこから利益を得ます。

豊かになるためには、この2つの資本を効果的に活用する必要があり、その時に重要なのは、資本の大きさです。当然のことながら、大きな資本は大きな利益を生み、小さな資本からは小さな利益しか手に入りません。

では、私たちはどのくらいの人的資本を持っているのか。不動産の理論価値は、将来にわたって得られる賃料の総額を、一定の割引率で現在価値に変換して求めます。人的資本も同様に、働くことによって生涯で得られる総収入を割り引いてその価値を計算できます。

1億円を握って社会人デビューする

日本では、大卒で従業員1,000人以上の大企業に勤めている場合、平均的な生涯収入は、男性で約3億円、女性で約2億5000万円です。これには、退職金や定年後の再雇用の収入が含まれていないので、それを加えると大卒日本人の障害収入は男性で3億5000万円、女性で3億円程度になります。

現在価値への割引率は「金利+リスク」で求めますが、人的資本の場合、このリスクには病気で働けなくなったり、勤めていた会社が倒産してしまうなどの不慮の出来事が含まれます。しかし、生涯収入の大きさを考えれば、リスクはかなり保守的に見積もっても大学を卒業した時点での人的資本が1億円を大幅に超えることは間違いありません。

日本は衰退途上国と揶揄されるますが、それでもまだ世界3位の経済大国。私たちは日本に生まれたという幸運によって、発展途上国の人たちから見れば巨額の人的資本をあらかじめ与えられています。

人的資本に最優先して投資すべき理由

言うまでもなく、これはとてつもない特権です。大学生で貯蓄額が100万円を超えていると友達から驚かれるかもしれませんが、大学卒業時点での人的資本は、金融資本の100倍以上大きいと言えます。だとすれば、どちらの資本をより有効に活用すべきかは考えるまでもありません。

最近では、若者に金融リテラシーを教えて資産形成を促すべきだとされています。これ自体は間違ってはいませんが、人的資本と金融資本の大きな非対称性を考えれば、資産運用以上に重要なことは働くこと、人的資本を活用することです。著者はこれを20年以上前から繰り返し述べ続けています。

6. 株式への長期投資はプラスサムのゲーム

金融資本の投資先としては、株式インデックスファンドへの投資がおすすめです。株式会社は株主資本と負債によって資金を調達しそれを元手に事業を運営しています。事業から得られた利益は、資本に組み込まれるので、株価は原理的には資本の増減によって決まります。

事業が成功して株式数に対して、資本が大きくなれば株価は上がりますし、逆に資本が減少すれば株価は下がります。株式市場には良い時も悪い時もあり不況や暴落なども起きますが、それでも長期的に見ればもっと豊かになりたいもっと幸福になりたいという人々の欲望を駆動力として、グローバル市場はずっと拡大してきました。

ウォーレン・バフェットもインデックス一択

株式自体への長期投資は、プラスサムのゲーム(総量が増える)というのが、ファイナンス理論の大前提です。だからこそ、投資の神様と言われるウォーレン・バフェットも、ラスベガスとウォール街を攻略した最強のハッカーであるエドワード・ソープも、個人投資家はインデックスファンドに投資するのが一番と述べています。

インデックス投資の最大の優位性は、銘柄選択など面倒が一切不要で圧倒的に対価が高いことです。ほとんどの人にとって、富は人的資本からしか生まれません。数十万の貯金をどのように運用しようか考えるのは端的に言って、時間の無駄だと著者は言います。

毎月定額をインデックスファンドで積み立て、余った時間を仕事や勉強友達や恋人との付き合い家族のイベントなどに使った方が、人生のコストパフォーマンスはずっと高くなるでしょう。資産運用で最も大切なのは、資産運用を考えないことです。

7. 睡眠と散歩は最強の自己啓発

睡眠と散歩はものすごく合理的な行動であり、最強の自己啓発なのではないかと著者は言います。

睡眠について

睡眠によって健康維持病気リスクを下げる、脳機能の向上メンタルが安定する見た目も良くなるといったような効果があるということは様々なたくさんの研究によって明らかにされてきたことです。特に多くの研究結果が示すことは多くの人にとっての理想の睡眠時間は7〜8時間程度です。さらに、睡眠の質という観点で見た場合、睡眠の質を上げる行動があります。例えば、

- 午後以降はカフェインを取らない

- アルコールはなるべく控える

- 寝る前は極力明るい光を避ける

- 寝室の環境を整える

などです。カフェインには覚醒効果があり、分解するには私たちの体は結構な時間を必要とするので、できれば正午を過ぎたら取らない、遅くとも午後2時ぐらいまでにしておくと睡眠の質が上がります。

また、寝る前のアルコールも睡眠の質を下げてしまうので、極力取らない方が良いです。睡眠の質が下がると、睡眠による学習効果も下がるということが研究により示唆されています。寝る前は極力明るい光を避ける、特にスマートフォンなどのブルーライトや寒色系のLEDライトのシーリングライトはなるべく避けましょう。

代わりに夕方以降はできるだけ暖色系の照明にすることが効果的です。寝室の環境については、遮光カーテンなんかで真っ暗にした方が効果的です。その方が睡眠の質を上げるメラトニンという脳内物質の分泌が促進され、睡眠の質が上がります。また気温に関しては18度前後が理想だとされています。

運動について

運動することによって

- 健康維持

- 病気リスクを下げる

- ストレス解消

- 脳機能の向上

- 身体機能向上

- 見た目も良くなる

といったメリットを得ることができます。では、どのような運動をどのくらい行えばよいのか。

大量のエビデンスに基づき世界各国の保健機関が推奨するのは、週に少なくとも150分の中強度または75分の高強度の有酸素運動を行い、加えて2回のウエイトトレーニングを行うに集約できると著者は言います。

中強度の運動というのは、少し心拍数が上がるくらいの早歩きの散歩、ヨガ、庭仕事くらいのレベルで十分です。高強度の運動は、ランニングやスイミング山登りなどのガッツリした運動のイメージです。

ここでの重要なポイントは0→1が一番効果が大きいということ。全く運動しない人が少し始める場合が、運動効果を一番享受できるということです。だからこそ運動が全くゼロという人は、少しでもいいのでやるべきです。

今回の解説は以上です。取り上げた本、橘玲さんの「シンプルで合理的な人生設計」についてより詳しく方法を知りたい方はぜひ一度手にとってみてください!

アクセスランキング

何がすごい?アンリ・マティスの生涯と作品を解説!(フォーヴィスム、切り絵、ロザリオ礼拝堂)

何がすごい?アンリ・マティスの生涯と作品を解説!(フォーヴィスム、切り絵、ロザリオ礼拝堂) - 一度は訪れたい!上質な光の空間が味わえる有名建築5選(光の建築、間接照明のススメ)

- なぜ値段が高い?マーク・ロスコを解説(最も有名な抽象画家の作品とその生涯)

- 5分で学ぶ『ファスト&スロー』要約(あなたの直感は正しいのか?)【ダニエル・カーネマン】

- 【細谷功】5分で学ぶ『具体⇄抽象トレーニング 』要約(抽象化する方法)

- 5分で学ぶ、構造主義とは何か?【レヴィ・ストロースの教え】科学技術は常に最先端ではない?

- 近代言語学の祖、ソシュールをわかりやすく解説!【差異の体系、構造主義、一般言語学講義】

- 『思考停止という病』要約【苫米地英人】このままでは日本の未来は、50年後に恐ろしいことに!

- 【5分で学ぶ】ソル・ルウィットの”構造”を重視したミニマル・アートを解説!

- 『ドーパミン中毒』要約(依存症から脱却し、症状を改善させる3つの方法)